Índice

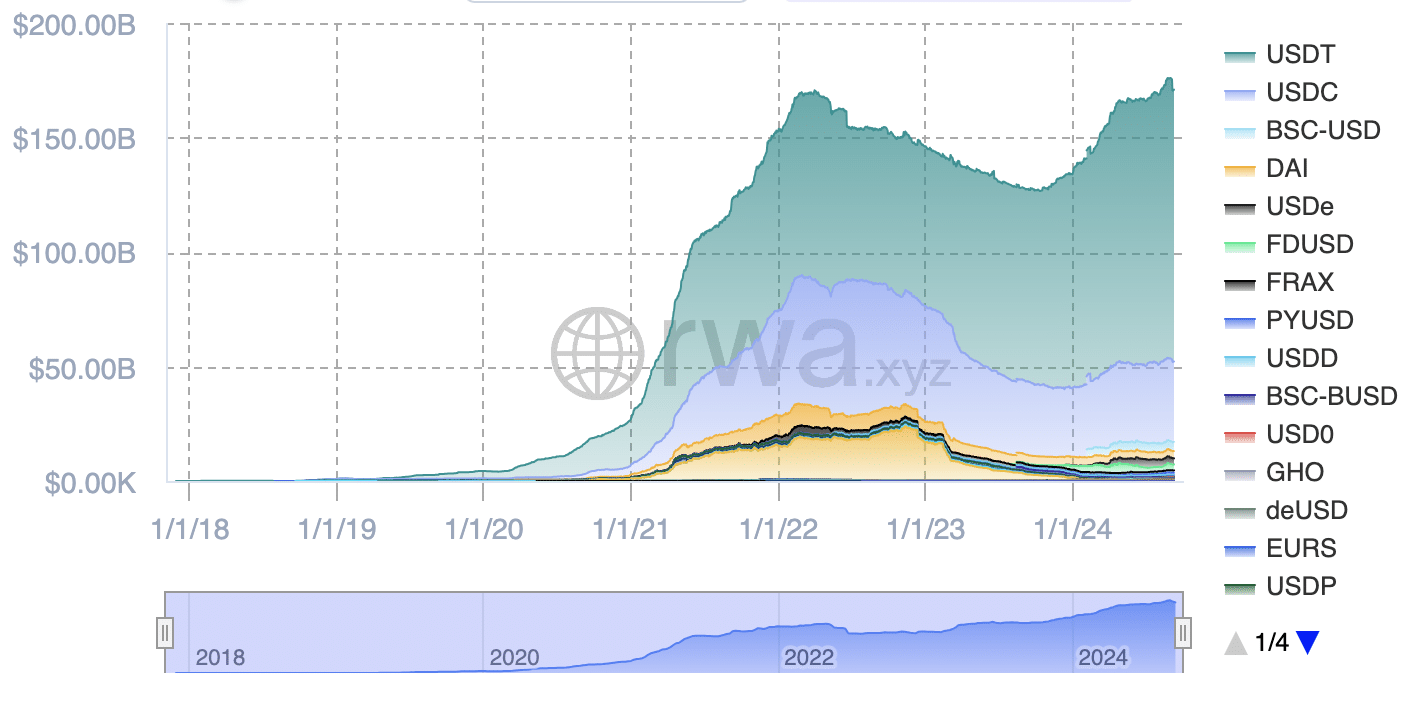

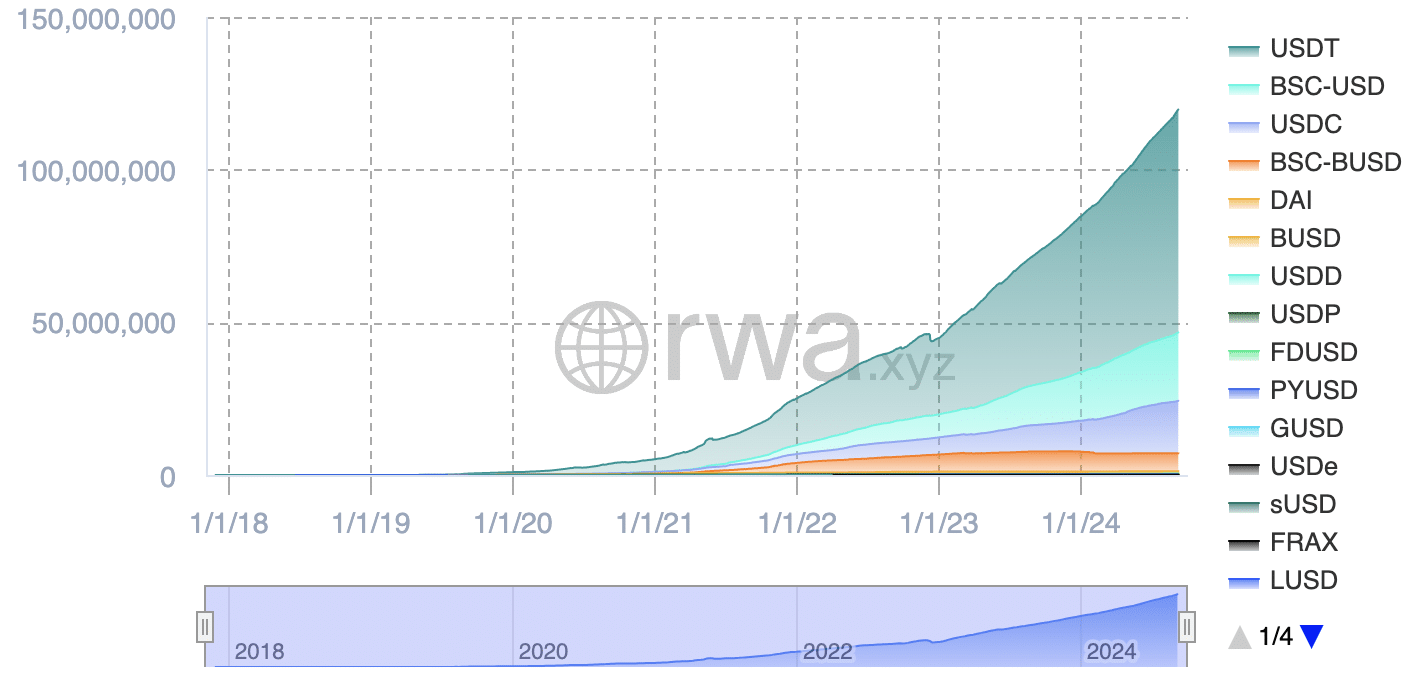

As stablecoins tiveram um crescimento explosivo nos últimos quatro anos, aumentando de uma capitalização de mercado de US$ 17,6 bilhões para US$ 170,6 bilhões. O número de detentores também disparou de 3,78 milhões para 119,72 milhões. No entanto, esse crescimento traz questões críticas. Quão seguro é manter stablecoins? Quão seguros são os ativos que respaldam as stablecoins? As stablecoins podem representar uma ameaça aos sistemas bancários tradicionais e como os governos podem reagir a essa competição?

Índice

Essas são questões essenciais, mas são frequentemente ignoradas. O colapso do TerraUSD (UST) serve como um excelente exemplo, onde apenas um pequeno grupo de investidores e analistas previu sua queda antes que ela finalmente acontecesse. Muitos usuários simplesmente confiaram no sistema sem questionar a verdadeira estabilidade dos ativos subjacentes. E, infelizmente, por causa dessa confiança cega, eles perderam muito dinheiro. Entender os riscos requer primeiro explorar o conceito mais amplo do que o dinheiro representa.

Junte-se a nós para mostrar a revolução das criptomoedas, uma newsletter de cada vez. Assine agora para receber notícias diárias e atualizações de mercado diretamente na sua caixa de entrada, junto com nossos milhões de outros assinantes (isso mesmo, milhões nos amam!) — o que você está esperando?

O que é dinheiro?

Dinheiro = valor. Quando uma pessoa compra uma barra de chocolate, ela troca dinheiro por esse valor. O comerciante pode então usar o dinheiro para obter o valor que precisa em troca.

O dinheiro nem sempre existiu na forma de notas de papel ou moedas digitais. Nos tempos antigos, as pessoas usavam gado, couro, moluscos, trigo e sal como meios de troca. Eventualmente, as sociedades mudaram para o ouro como uma forma mais padronizada de valor. Mas imagine ir à loja e comprar uma barra de chocolate pelo preço de 0,0353 onças (1 grama) de ouro. Isso exigiria balanças, ferramentas de corte e simplesmente não é conveniente.

Então, o governo criou um modelo que funcionava assim: o governo pega seu ouro em troca e lhe dá dinheiro dependendo da taxa de câmbio. Era o Padrão Ouro, que aconteceu primeiro na Inglaterra em 1816. Com o tempo, o governo mudou o modelo, agora eles estavam imprimindo dinheiro sem nada que o respaldasse, que é onde estamos agora.

O modelo de confiança

O dinheiro moderno, seja papel ou digital, tem valor somente por causa da confiança coletiva no governo ou na instituição central por trás dele. Sem essa confiança, o dinheiro voltaria a ser pedaços inúteis de algodão e linho.

O que é dinheiro fiduciário?

O termo “fiat” se refere a um decreto ou ordem emitida por alguém em autoridade. Quando se trata de dinheiro fiduciário, seu valor não deriva de nenhuma propriedade intrínseca ou lastro de mercadoria, mas da declaração do governo de que ele tem valor. Em termos simples, o dinheiro tem valor porque o governo diz isso.

Contras do dinheiro fiduciário

O dinheiro fiduciário tem várias fraquezas críticas. Ele é centralizado, o que significa que a confiança é depositada nas ações e integridade de bancos e governos.

- Violação de dados do JPMorgan Chase (2014) : Os dados de 83 milhões de contas foram comprometidos.

- Escândalo do Wells Fargo (2016) : Mais de 2 milhões de contas correntes e de poupança fraudulentas foram criadas sem o consentimento dos clientes.

- Desmonetização da Índia (2016) : Da noite para o dia, o governo declarou que 86% da circulação monetária do país, notas de 500 e 1.000 rupias, não eram mais válidas.

Outro problema com o dinheiro fiduciário é a impressão excessiva, o que leva à inflação.

- Alemanha (República de Weimar, 1923) : Os preços dobravam a cada dois dias durante a hiperinflação.

- Inflação no Brasil (1985-1994): Os preços aumentaram impressionantes 184,9 bilhões por cento durante uma crise de uma década.

- Venezuela (2015-2022) : A taxa de inflação acumulada de 2016 a abril de 2019 atingiu 53,8 milhões por cento.

Então, vários problemas assolam os sistemas monetários tradicionais. Primeiro, o papel-moeda pode se tornar inútil da noite para o dia devido a decisões governamentais. Segundo, a estabilidade do dinheiro varia muito entre os países. A inflação afeta todas as moedas, mas algumas a sofrem mais severamente, levando à rápida desvalorização e perda de poder de compra.

Mas o dinheiro fiduciário digital introduz seu próprio conjunto de problemas. Os bancos operam em um sistema de reserva fracionária, o que significa que eles mantêm apenas uma parte dos depósitos dos clientes em reserva. Leis e regulamentações, como os Acordos de Basileia e leis bancárias nacionais, permitem que os bancos emprestem a maioria dos fundos depositados. Essa prática transforma o dinheiro em meros números em um livro-razão, essencialmente IOUs, sem respaldo total.

O sistema de reserva fracionária também traz o risco de uma corrida bancária, onde um grande número de clientes sacam seus fundos de uma só vez devido a temores sobre a solvência do banco. Como os bancos não mantêm todos os depósitos em reserva, eles frequentemente não conseguem atender à demanda repentina por dinheiro, o que leva ao pânico e à potencial falência do banco.

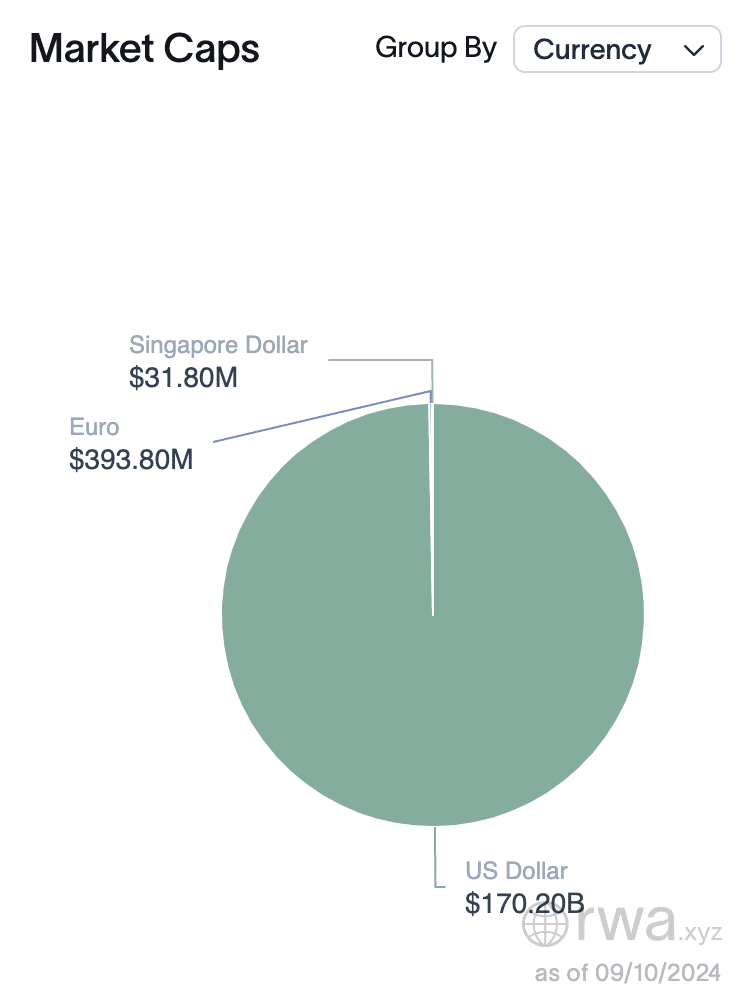

Stablecoins operam em um nível diferente do dinheiro fiduciário tradicional, mas também não são totalmente imunes a esses problemas. Ao contrário das moedas fiduciárias, stablecoins como USDT, USDC e DAI visam manter um valor estável ao serem atreladas a uma moeda fiduciária, geralmente o dólar americano.

Por que a maioria das stablecoins está atrelada ao USD?

Antes de entender como as stablecoins diferem do dinheiro fiduciário tradicional, precisamos explorar por que o dólar americano ocupa uma posição tão dominante. Por que não o franco suíço ou o iene japonês? Muitos responderiam que o dólar é simplesmente usado em todos os lugares, mas a verdadeira questão é por que ele se tornou a moeda dominante do mundo em primeiro lugar.

O domínio do dólar americano se deve ao seu “privilégio exorbitante”. Enquanto o dólar permanecer como moeda de reserva mundial, os Estados Unidos evitarão crises de balanço de pagamentos. Por meio de mecanismos como o sistema Petrodollar e a compra forçada de títulos do Tesouro dos EUA por bancos centrais estrangeiros, os EUA poderiam tomar empréstimos baratos e gastar sem consequências imediatas.

O sistema permite que os EUA imprimam dólares e os usem para comprar bens e serviços reais globalmente, exportando a inflação criada para outros países. Esta é uma das razões pelas quais as nações em desenvolvimento frequentemente sofrem com inflação mais alta — elas absorvem os efeitos inflacionários da política monetária americana. Em essência, os EUA têm uma vantagem única na economia global, negociando dinheiro impresso por bens tangíveis sem enfrentar imediatamente pressões inflacionárias domesticamente.

O Federal Reserve reduz as taxas de juros ou se envolve em flexibilização quantitativa para injetar novos dólares na economia. Tais ações aumentam a oferta total de dólares circulando globalmente. Governos, corporações e bancos dos EUA se beneficiam do sistema acessando crédito mais barato, o que leva à criação de mais dólares à medida que empréstimos são emitidos. Dólares recém-cunhados são usados para importar bens do exterior, empurrando ainda mais dólares para economias estrangeiras.

Uma vez que os países estrangeiros acumulam dólares, eles enfrentam uma escolha crítica. Eles podem permitir que sua própria moeda se valorize em relação ao dólar, mas isso prejudicaria sua competitividade de exportação. Alternativamente, eles podem imprimir mais de sua própria moeda para manter seu valor em relação ao dólar. No entanto, essa abordagem geralmente leva à inflação doméstica, criando um ciclo no qual os bancos centrais estrangeiros devem equilibrar o valor de sua moeda contra os efeitos da inflação.

Os EUA se beneficiam enormemente do arranjo global. Quando países estrangeiros acumulam dólares, eles frequentemente os investem em títulos do Tesouro dos EUA, que efetivamente emprestam dinheiro ao governo a baixas taxas de juros. O processo ajuda os EUA a financiar seus gastos deficitários em guerra, infraestrutura e programas sociais. Os EUA podem sustentar tais gastos porque nações estrangeiras continuam a comprar sua dívida, motivadas por sua necessidade de reter dólares para estabilidade comercial e financeira.

É por isso que a grande maioria das stablecoins está atrelada ao dólar americano, e quase todo o mercado de stablecoins gira em torno dele como âncora.

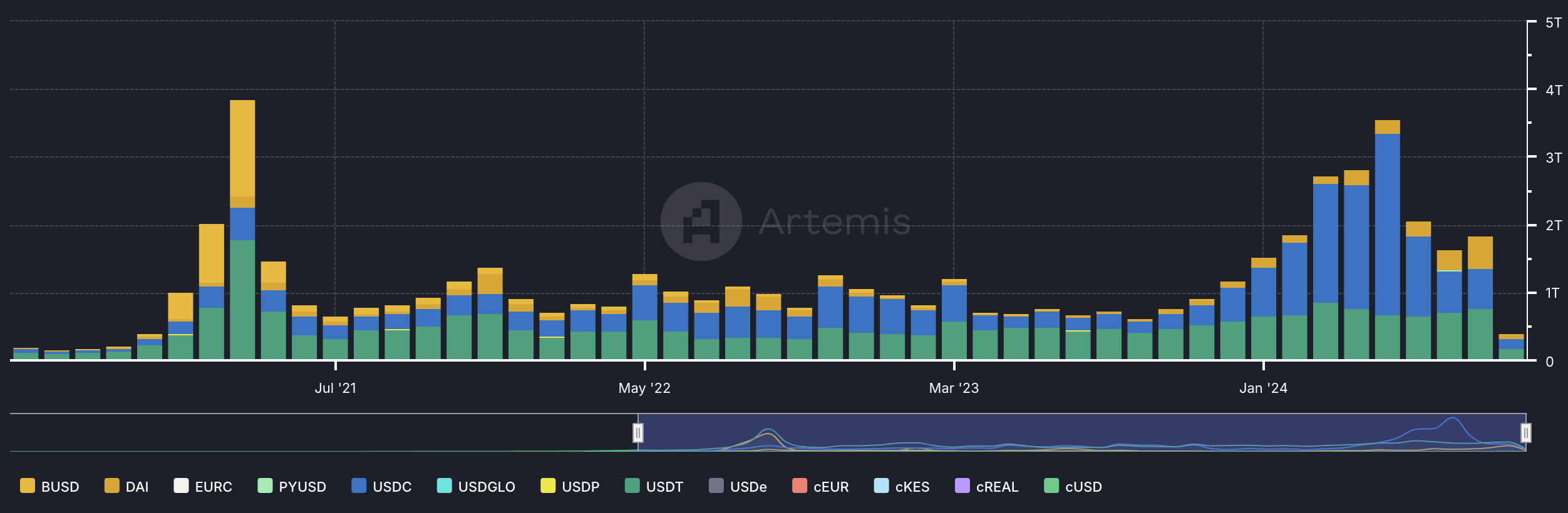

Em apenas quatro anos, o volume de transferência mensal de stablecoins aumentou de US$ 202 bilhões para US$ 3,6 trilhões.

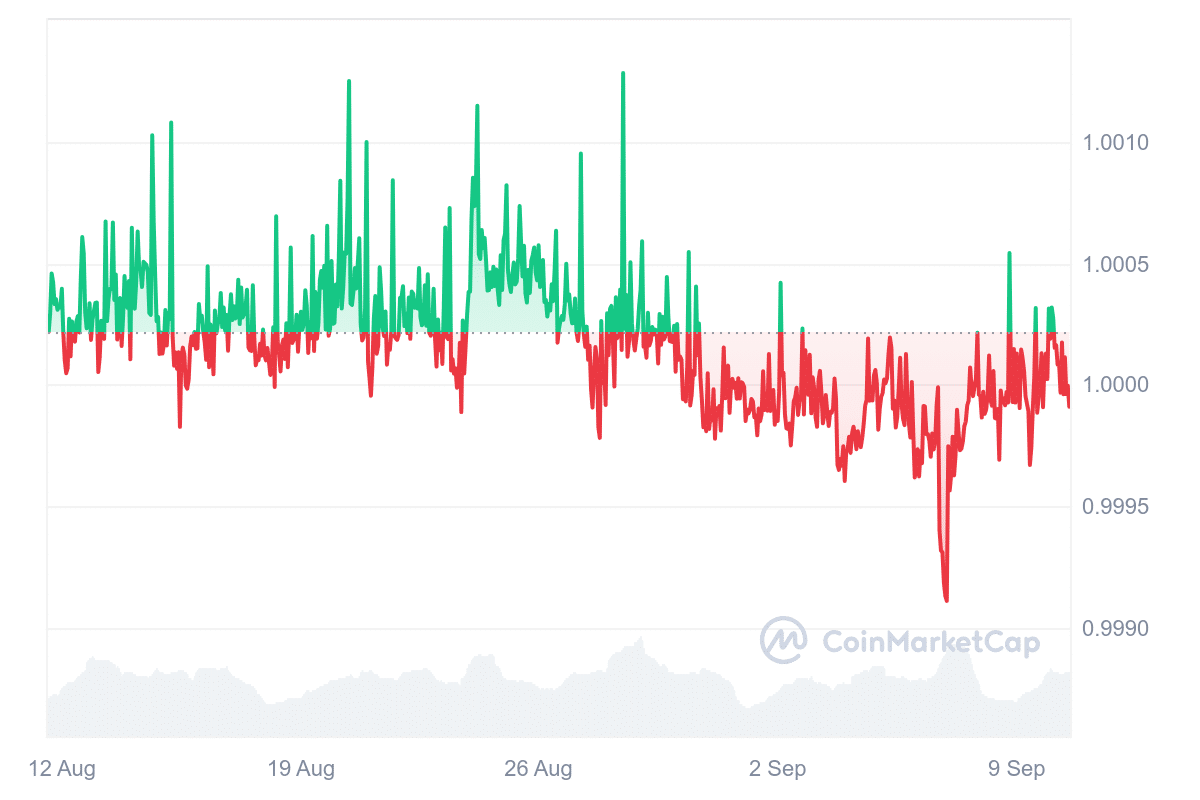

Como as stablecoins mantêm sua paridade?

A grande maioria do volume e capitalização do mercado de stablecoins está concentrada em três moedas primárias: USDT, USDC e DAI. Cada uma dessas stablecoins emprega mecanismos diferentes para manter sua paridade com o dólar americano.

USDT

Quando a demanda por USDT cresce, a Tether emite tokens adicionais, combinando-os com os ativos de reserva necessários. Em contraste, quando os usuários trocam USDT por USD, os tokens são destruídos para manter o fornecimento alinhado com as reservas.

A paridade sempre se desvia ligeiramente devido a desequilíbrios de liquidez ou mudanças na oferta e demanda nas bolsas.

Por exemplo, durante períodos de atividade de mercado elevada ou estresse, um aumento repentino na demanda por USDT pode fazer com que o preço suba acima de $ 1, pois os traders podem pagar um prêmio por acesso rápido a um ativo estável. Por outro lado, uma liquidação rápida de USDT pode levar a uma breve queda abaixo de $ 1, pois a oferta excede temporariamente a demanda.

Somente entidades verificadas e com uma conta na Tether podem trocar USDT por USD diretamente. Normalmente, essas entidades são clientes institucionais, grandes traders ou exchanges. Por outro lado, investidores de varejo ou traders menores não podem resgatar USDT diretamente da Tether. Em vez disso, eles geralmente convertem USDT para USD em exchanges de criptomoedas.

Outro ponto de crítica é a falta de auditorias completas por empresas de contabilidade de primeira linha. Embora a Tether tenha começado a fornecer relatórios de transparência trimestralmente, muitos estão céticos devido à ausência de auditorias abrangentes por grandes empresas de contabilidade globais.

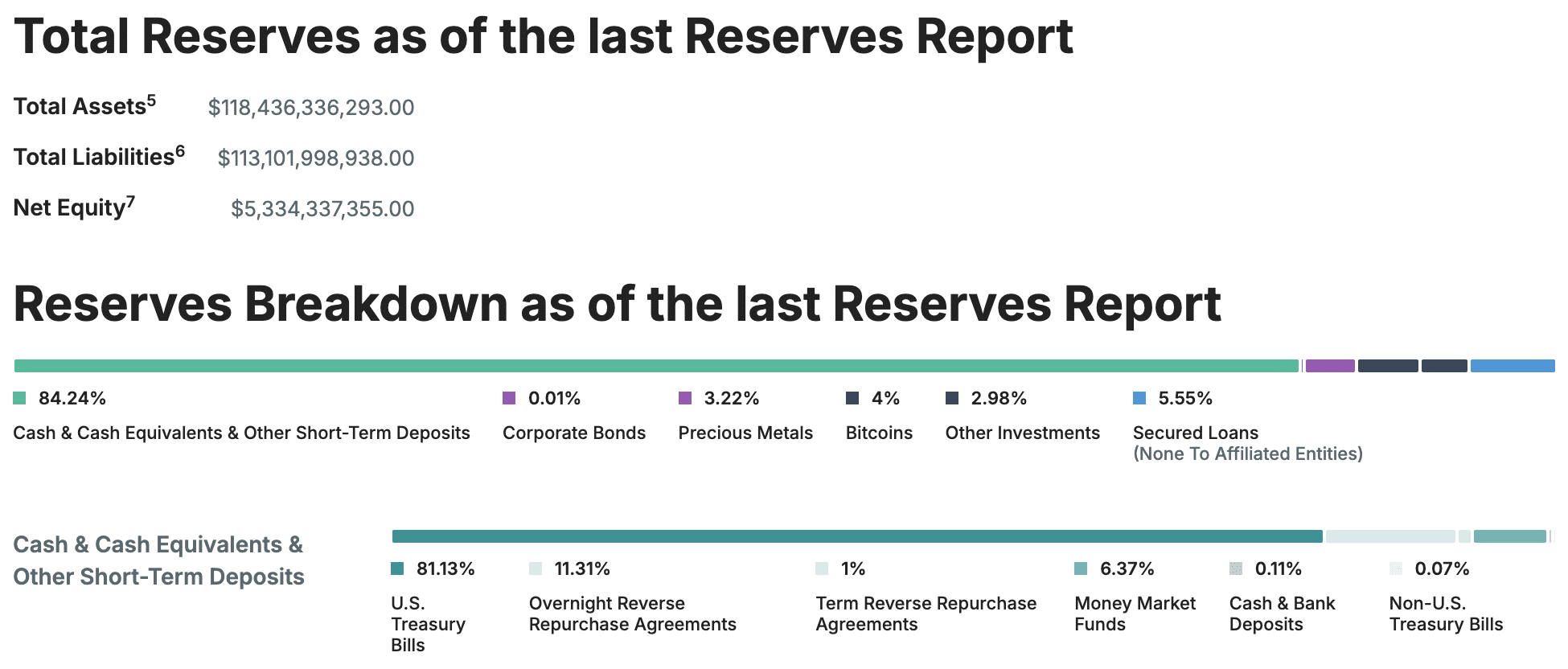

USDC

DAI

O futuro das stablecoins e a ação governamental

Atualmente, as stablecoins já representam cerca de 1,5% do comércio global de dólares americanos, mas o verdadeiro ponto de inflexão virá quando esse número atingir um nível muito mais alto — algo entre 5% e 15%. Uma vez que as stablecoins capturem essa parte do mercado, os governos provavelmente precisarão trabalhar em conjunto com os emissores, criando um ambiente regulado que mescle as finanças tradicionais com o crescente ecossistema de criptomoedas. Os governos podem adotar as stablecoins como uma forma de aumentar o domínio global do dólar americano ou responder com uma supervisão regulatória rigorosa.

Embora alguns possam sugerir que os governos podem tentar tornar as stablecoins ilegais, esse cenário parece improvável. As stablecoins, especialmente aquelas atreladas ao dólar americano, consolidam ainda mais o poder global da moeda americana, alinhando-se com os interesses nacionais em vez de trabalhar contra eles. Ao manter o status do USD em transações globais por meio de stablecoins, os governos provavelmente verão seu valor em reforçar a posição do dólar americano em todo o mundo.

Então, o que se deve manter? Após o colapso do TerraUSD, ficou claro que manter muito em qualquer stablecoin pode ser arriscado. Uma abordagem mais equilibrada pode envolver manter ativos que valorizam, como ações, títulos, BTC, ETH, SOL ou imóveis, mantendo uma pequena porção de dinheiro ou stablecoins para fins de liquidez. Idealmente, essa reserva deve ser suficiente para cobrir entre 3 a 24 meses de despesas, dependendo da tolerância ao risco de cada um, e pode ser mantida em uma conta poupança de alto rendimento ou por meio de plataformas financeiras descentralizadas bem estabelecidas.

Divulgação: Este artigo não representa aconselhamento de investimento. O conteúdo e os materiais apresentados nesta página são apenas para fins educacionais.

Postar um comentário